Режим ЧБ:

Розмір шрифта:

- Аа

- Аа

- Аа

Фіксована відсоткова ставка

Гнучкі умови кредитування

Відсутні комісії, штрафи та інші необгрунтовані платежі

Самостійно обираєте як погашати кредит

Індивідуальний та гнучкий кредит

Ви завжди можете скористуватись зворотнім зв’язком, якщо у вас виникли питання або зателефонуйте нам прямо зараз:

38 (099) 970-60-24

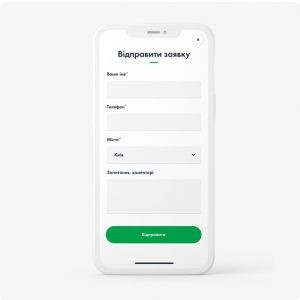

Заповніть та надішліть заявку он-лайн

Заповнити заявку

Стати членом кредитної спілки

Підписати кредитний договір у відділенні кредитної спілки та отримати кошти

Вибрати філію

Оберіть відділення та завітайте у зручний для вас час.

Обрати відділення

Попередження про можливі наслідки згідно із законодавством України для споживачів у разі користування фінансовою послугою з надання споживчого кредиту:

|

Порядок розгляду кредитною спілкою звернень (скарг) споживачів щодо послуги споживчого кредиту

ПОРЯДОК ПОВЕРНЕННЯ КРЕДИТУ ТА СПЛАТИ ПРОЦЕНТІВ ЗА КОРИСТУВАННЯ КРЕДИТОМ